KI-generiert

GAP-Deckung beim Leasing

Darum ist der Zusatzschutz sinnvoll

▶ Die GAP-Deckung ist eine Zusatzversicherung beim Auto-Leasing

▶ Sie schließt die finanzielle Lücke, wenn ein Fahrzeug gestohlen wird oder Totalschaden erleidet

▶ Ohne GAP-Deckung müsste der Kreditnehmer oder Leasingnehmer die Differenz zwischen Versicherungswert und Kreditbetrag selbst zahlen

▶ Besonders bei teuren Fahrzeugen empfiehlt sich eine GAP-Deckung

▶ GAP-Schutz kann im Konfigurator von MeinAuto.de zusammen mit einer Kaskoversicherung abgeschlossen werden

14.08.2023 | Unter einem GAP-Schutz versteht man beim Auto-Leasing eine Zusatzversicherung zur Abdeckung spezieller Schäden. Doch vielen Leasingnehmern ist GAP beim Leasing nicht auf Anhieb verständlich. Was bedeutet die GAP-Deckung genau? Warum ist GAP beim Leasing sinnvoll? Und muss man den Schutz auf jedem Fall abschließen? MeinAuto.de liefert die Antworten.

KI-generiert

GAP-Deckung - was ist das?

Die GAP-Deckung, auch als GAP-Versicherung oder GAP-Schutz bezeichnet, ist eine zusätzliche Versicherungsoption, die oft bei Leasingverträgen oder Finanzierungen von Fahrzeugen angeboten wird.

▶ Der Begriff "GAP" steht für "Guaranteed Asset Protection", was übersetzt so viel wie "Garantierte Vermögensschutz" bedeutet.

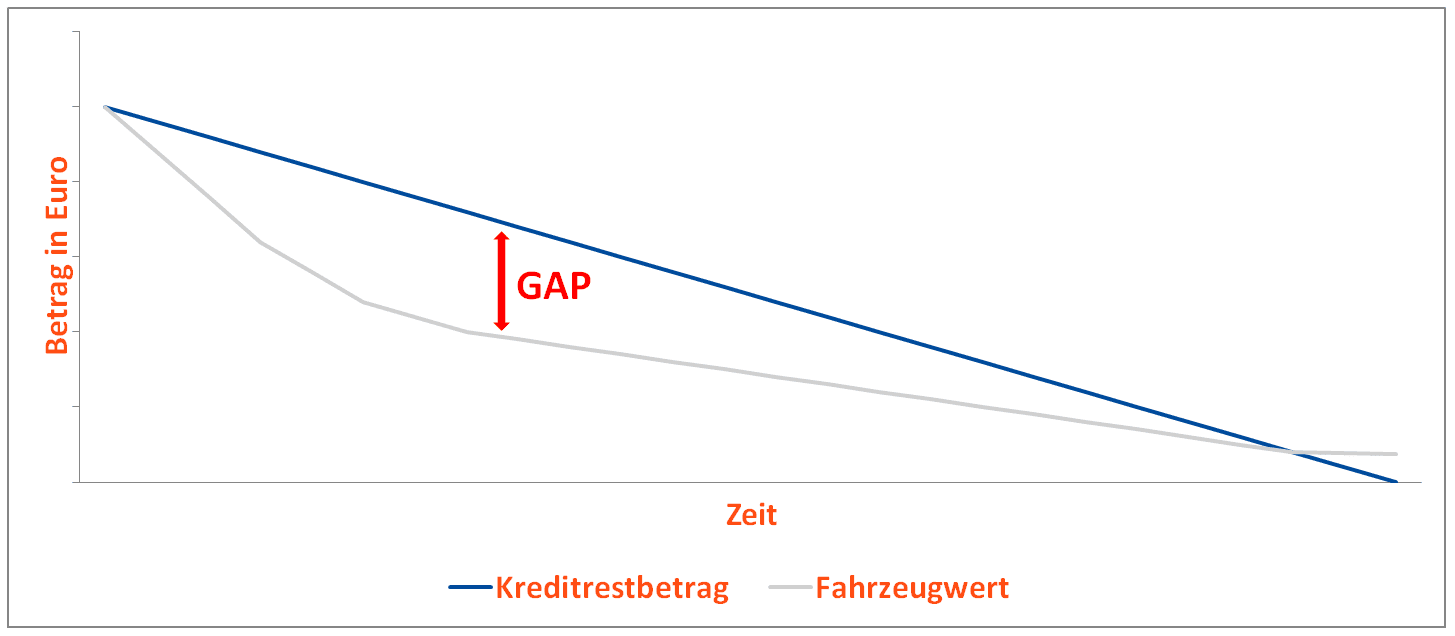

Diese Versicherung schließt die finanzielle Lücke, die auftreten kann, wenn ein Fahrzeug durch einen Totalschaden oder Diebstahl verloren geht und der Versicherungsbetrag nicht ausreicht, um den noch ausstehenden Kreditbetrag oder die Leasingverpflichtungen abzudecken. Die GAP-Deckung schützt somit den Kreditnehmer oder Leasingnehmer vor finanziellen Verlusten in solchen unglücklichen Situationen.

Warum ist GAP-Deckung beim Leasing sinnvoll?

Die Notwendigkeit einer GAP-Deckung ergibt sich aus der Tatsache, dass der Wert eines Fahrzeugs im Laufe der Zeit abnimmt. Dieser Wertverlust wird als "Wertverlust" oder "Abschreibung" bezeichnet. Wenn ein Fahrzeug gestohlen wird oder einen Totalschaden erleidet, bewertet die Versicherung normalerweise den Wert des Fahrzeugs zum Zeitpunkt des Verlusts. Dieser Betrag kann deutlich niedriger sein als der ursprüngliche Kaufpreis des Fahrzeugs oder der ausstehende Kreditbetrag.

▶ Hier kommt die GAP-Deckung ins Spiel: Die GAP deckt die Differenz ("Lücke") zwischen dem Zeitwert des Fahrzeugs laut Versicherung und dem noch ausstehenden Kreditbetrag oder den Leasingverpflichtungen ab. Ohne eine GAP-Deckung müsste der Kreditnehmer oder Leasingnehmer diese Differenz aus eigener Tasche zahlen. Das kann besonders problematisch sein, wenn die Differenz beträchtlich ist und die Person nicht über genügend finanzielle Mittel verfügt, um sie zu decken.

Die GAP-Deckung kann je nach Versicherungsanbieter und Vertrag unterschiedlich gestaltet sein. Es ist wichtig, die Bedingungen und Deckungsbeträge sorgfältig zu prüfen, bevor man sich für eine GAP-Deckung entscheidet. Oft kann diese Versicherung entweder direkt über den Fahrzeughändler oder unabhängig von einem Versicherungsunternehmen erworben werden.

KI-generiert

Je teurer das Auto, desto sinnvoller die GAP

Besonders bei teuren Fahrzeugen wie Mittel- oder Oberklassemodellen ist eine GAP-Deckung empfehlenswert, um hohe Kosten bei Diebstahl oder Totalschaden zu vermeiden, aber auch bei niedrigeren Kreditsummen bietet sie Schutz vor Zahlungsverpflichtungen und Liquiditätsengpässen.

Die GAP-Deckung kann je nach Versicherungsanbieter und Vertrag unterschiedlich gestaltet sein. Es ist wichtig, die Bedingungen und Deckungsbeträge sorgfältig zu prüfen, bevor Du Dich für eine GAP-Deckung entscheidet.

Wie buche ich eine GAP-Deckung für mein Leasing-Fahrzeug?

Einen GAP-Schutz kannst Du über MeinAuto.de einfach und bequem im Konfigurator zusammen mit einer Kaskoversicherung abschließen. Die monatlichen Kosten sind aufgeführt. Der günstige Kfz-Schutz umfasst neben der Haftpflicht und dem Teilkasko- oder Vollkaskoschutz eine ergänzende GAP-Deckung bei Totalschaden oder Fahrzeugdiebstahl. Die Raten sind unabhängig von Deiner Schadenfreiheitsklasse. Selbstverständlich beraten wir Dich gerne rund um den passenden Versicherungsschutz für Deinen Leasingvertrag.

Lohnt sich eine GAP-Deckung? ich sage: ja! Die GAP-Deckung schließt die Lücke zwischen dem Wert Deines Leasing-Fahrzeugs und dem ausstehenden Kredit, falls das Auto gestohlen wird oder einen Totalschaden hat. Ohne die GAP-Deckung könnten hohe Kosten auf Dich zukommen. Besonders bei teuren Fahrzeugen ist die GAP-Deckung empfehlenswert - und auch bei kleineren Krediten kann sie vor unangenehmen Überraschungen schützen.

Mein Tipp: Bevor Du Dich für eine GAP-Deckung entscheidest, solltest Du die Bedingungen genau prüfen. Achte auf insbesondere auf die Deckungsbeträge. Bei MeinAuto.de hast Du eine einfache Möglichkeit, eine GAP-Deckung in Kombination mit einer Kaskoversicherung abzuschließen. So sorgst Du dafür, dass Du und Dein Fahrzeug bestens geschützt sind – und das beruhigt nicht nur Dich, sondern auch Dein Portemonnaie!

Du willst mehr wissen?

Weitere Ratgeber zum Thema Leasing

MeinAuto.de-Ratgeber

Alle Kategorien im Überblick

Verpasse keinen Deal mehr!

Melde dich zum Deal-Alarm an – und hol dir unsere Top-Angebote direkt in dein Postfach.

Der Erhalt der Deal-Alarm-Mail ist kostenlos und unverbindlich. Eine Abmeldung ist über den Link am Ende jeder Deal-Alarm-Mail möglich. Informationen dazu, wie deine personenbezogenen Daten verarbeitet werden, findest du in unserer Datenschutzrichtlinie.